Drupa Global Trends, rilasciato il primo report

A settembre 2013 drupa e il suo organizzatore Messe Düsseldorf avevano annunciato il lancio di un progetto che, attraverso una serie di ricerche di mercato, si poneva l’obbiettivo di analizzare i grandi cambiamenti che sta vivendo il mondo della comunicazione, ponendo particolare attenzione a come la stampa può adattarsi al meglio ad essi. La prima release è avvenuta a febbraio 2014, incentrata sulle visioni per il 2014 da parte di un panel globale composto da oltre 2400 senior manager fra Psp (58%), fornitori (21%) e utilizzatori (21%).

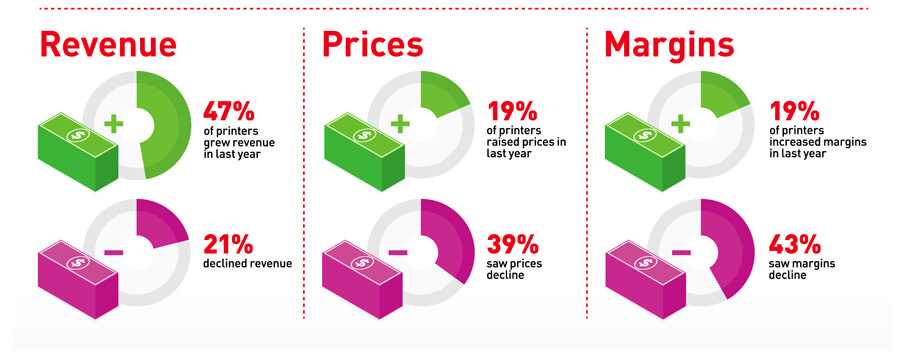

I ricavi salgono, i profitti scendono e l’aumento dei costi fa male

Stampatori, fornitori e utilizzatori si trovano a fronteggiare un’ardua sfida per riuscire ad aumentare i propri prezzi. Solo il 19% ci è riuscito, mentre ben il 35% ha dovuto fare i conti con un decremento nel pricing. Nelle regioni già sviluppate le aziende hanno dovuto assorbire un aumento dei costi tanto in generale che relativo alle materie prime. Questo, unito a una situazione economica stagnante, ha danneggiato le prospettive di crescita e mandato al ribasso i risultati di moltissime società. A fronte di un 45% che ha visto crescere i ricavi, il 42% ha sperimentato un calo dei margini di profitto e, come detto, solo il 19% è riuscito a chiudere il 2013 in crescita.

Gli effetti economici sono misti

Il 2013 ha visto una serie di misure economiche impattare sul mondo della stampa, con effetti assortiti. Il 60% delle aziende della filiera ha rilevato un accesso al credito immutato rispetto a dodici mesi prima, mentre il 17% sente che questo si è ristretto. Anche il livello dei prestiti bancari è stato esaminato, con il 61% che lo trova identico. I fornitori sono stati maggiormente colpiti dalla stretta sul credito, riflesso delle difficili condizioni di trading e delle sfide economiche che gli stampatori stanno fronteggiando. Non a caso il 27% dei fornitori afferma che il costo dei prestiti è cresciuto, contro una media complessiva del 20% sull’intero settore.

Il flusso di denaro resta uno dei maggiori problemi delle aziende, per cui mantenere al minimo possibile i giorni fra l’emissione di una fattura e il suo pagamento è capitale. Per il 58% del mercato questo lasso di tempo è rimasto invariato, mentre l’11% afferma che si è ridotto e il 26% che invece riporta un peggioramento. Anche in questo caso i più colpiti sono i fornitori, che riportano aumenti di tempo nel 32% dei casi.

La stampa è ancora in trincea

La stampa è ancora in trincea

Date le difficili condizioni economiche e la rapida evoluzione delle dinamiche di mercato affrontate nel 2013, il quadro generale delle problematiche operative è sorprendentemente ottimista. La maggior parte delle aziende ha registrato una crescita dei volumi di stampa convenzionale nell’ultimo anno (ad esempio, il 29% ha riferito un aumento dell’offset a foglio contro il 16% che ha dichiarato un calo), così come un rafforzamento nella domanda di stampe digitali (ad esempio il 33% ha segnalato un aumento di volume di digitale a foglio singolo, mentre solo il 3% ha fatto registrare un calo).

In ogni parte del mondo gli stampatori stanno vivendo cambiamenti radicali nel mix di stampa digitale e convenzionale man mano che le condizioni economiche mutano e nuovi modelli di domanda entrano in vigore. Il 45% riduce tirature e tempi di consegna, mentre solo il 16% accresce le prime e il 10% i secondi. Egualmente il numero di lavori per stampatore sta crescendo vertiginosamente: il 52% degli intervistati li ha visti aumentare mentre solo il 17% segnala un calo, anche se i risultati variano significativamente da zona a zona.

Abbastanza sorprendentemente sono pochissimi, indipendentemente dalla regione, a segnalare cospicui cali di volumi di stampa. Ciò che sembra accdere è che quando i volumi calano anche i prezzi si abbattono, una mossa che viene generalmente seguita da un consolidamento degli stampatori tramite unione di più aziende. Chi resta deve lavorare ancor più duramente e su un maggior numero di lavori per mantenere i ricavi in linea con le spese generali.

Il mix tecnologico della stampa sta cambiando

Il mix tecnologico della stampa sta cambiando

L’importanza della stampa digitale sta crescendo: il 65% dei rispondenti ha linee di produzione digitali e il 5% offre solo stampa digitale. L’85% degli stampatori commerciali la offrono, con un sostanziale 31% che afferma che un quarto dei propri ricavi arriva tramite questa fonte. Il 38% degli stampatori editoriali (ovvero coloro che lavorano per editori) è solo offset, così come il 57% di chi fa packaging. Questo è dovuto a modelli di business più tradizionali che puntano su formati classici e tirature più ampie. La stampa digitale deve ancora far sentire un suo significativo impatto sul settore del packaging, mentre è già ampiamente utilizzata per la produzione di etichette.

Nonostante il fortissimo impatto del digitale nella stampa commerciale, è importante sottolineare che tanta parte di questa crescita non è avvenuta a scapito della stampa tradizionale: il 57% degli stampatori commerciali riferisce che l’introduzione di linee digitali ha sottratto all’offset al massimo il 10% dei ricavi.

A livello globale tre sono i servizi a valore aggiunto che hanno visto un’adozione diffusa da parte degli stampatori commerciali: stampa a dati variabili, design creativo e servizi di magazzino, stoccaggio e adempimento. Anche la stampa di grande formato è ormai molto diffusa e tanti hanno adottato un servizio di web-to-print. Tuttavia le variazioni regionali sono sorprendenti, come dimostra l’ampia adozione di una varietà di servizi da parte degli stampatori commerciali nordamericani mentre gli stessi servizi vengono adottati molto più irregolarmente nella maggior parte delle altre regioni.

Tanto l’executive summary quanto la ricerca completa sono disponibili sul sito ufficiale di drupa, a questo link.