Filiera della Carta e della Grafica, rilasciata l’indagine sul II e III trimestre 2014

Sulla base dei risultati rilevati nell’indagine presso le imprese, il Prof. Alessandro Nova dell’Università Bocconi commenta: “I dati che emergono dall’indagine congiunturale della Federazione della Filiera della Carta e della Grafica evidenziano come il peggioramento delle aspettative sull’evoluzione del sistema economico italiano si rifletta in modo pressoché immediato anche nell’ambito dei comparti della filiera. Quello che è accaduto nel sistema economico italiano è: dopo un periodo di recupero nei livelli produttivi e nella dinamica del Pil, l’ultimo trimestre ha introdotto nuove preoccupazioni a livello sia nazionale, che europeo. Allo stesso modo, dopo un certo numero di trimestri durante i quali almeno alcuni dei comparti della filiera mostravano un orientamento all’ottimismo, le indicazioni prospettiche che emergono parlano di un (seppur limitato) peggioramento delle aspettative da parte delle imprese. A conferma di quanto emerso, secondo i risultati contenuti nell’indagine presso le imprese, il secondo trimestre 2014 presenta una percentuale di risposte di crescita dei livelli di fatturato a consuntivo decisamente più elevata dei casi di riduzione, con percentuali di stabilità comunque elevate, ma più ridotte rispetto a quelle osservate nei trimestri precedenti. In sostanza, dunque, il secondo trimestre aveva effettivamente mostrato un recupero dei livelli di attività. Tutto questo vale nel complesso delle risposte, ma in maniera differenziata all’interno dei diversi comparti. Il settore delle macchine per grafica e converting, ancora una volta ha evidenziato una dinamica migliore di quella degli altri comparti, mentre il settore cartotecnico trasformatore e quello cartario seguono, con performance meno positive ma comunque favorevoli. Ancora una volta, invece, il comparto della grafica ha mostrato, soprattutto con riferimento al mercato interno, la tendenza meno favorevole, mentre il mercato estero ha evidenziato una propensione alla crescita maggiore, anche se è necessario ribadire ancora una volta che questo comparto è caratterizzato da livelli di esportazione relativamente ridotti e dunque questo effetto nel complesso pesa relativamente poco”.

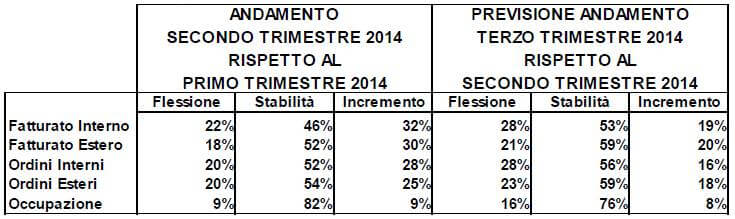

A livello complessivo, il 32% delle imprese intervistate ha dichiarato una crescita nel fatturato interno a fronte di un 46% delle risposte orientate alla stabilità. Per quanto riguarda il mercato estero, il 30% delle aziende ha segnalato un incremento della dinamica del fatturato ed il 52% di imprese ha espresso un giudizio di stabilità. Venendo a quanto si prospetta per il futuro: “Le attese delle aziende per il terzo trimestre 2014 evidenziano un peggioramento delle aspettative, con la sola eccezione del comparto delle macchine per grafica e converting. Gli altri comparti aggiungono alla tradizionale prudenza degli operatori della filiera, un elemento di pessimismo che è senz’altro il frutto delle aspettative che si stanno definendo all’interno della filiera e del sistema economico, che fanno temere una successiva involuzione della domanda e delle variabili di fatturato. In sostanza, dunque, le aspettative sembrano aver cambiato il tono prudente-positivo, per orientarsi verso un prudente pessimismo, soprattutto in alcuni comparti”, commenta il Prof. Nova.

Per le macchine per grafica e converting la dinamica congiunturale attesa nel terzo trimestre 2014 risulta orientata verso livelli estremamente favorevoli (mai registrati fino a qui). Negli altri comparti: il settore cartario e cartotecnico trasformatore mostrano aspettative decisamente impostate alla stabilità. Nel settore grafico invece le aspettative sono orientate verso una riduzione/stabilità nei livelli di fatturato.

Paolo Culicchi, Presidente della Federazione della Filiera della Carta e della Grafica, commenta: “In presenza di un mercato interno ormai da tempo fiacco, l’unico supporto all’attività produttiva delle nostre imprese resta, come al solito, l’export. Ma l’esplosione degli oneri parafiscali sui costi energetici sostenuti dalla carta e dal cartone ‘Made in Italy’ mette ad altissimo rischio la competitività delle nostre imprese sui 2 mercati europei ed extra europei, dove viene allocato oltre il 40% dei volumi di carta e cartone prodotti in Italia, quota che sale ad oltre il 50% considerando i valori; le sole cartiere pagano ogni anno oltre 230 milioni di euro di oneri parafiscali per energia elettrica e gas al sistema energetico italiano, cioè il 17% del costo della bolletta energetica del settore, pari a 1,3 miliardi di euro (20% del fatturato). Si deve ricordare che i costi energetici costituiscono la prima voce di costo di produzione in cartiera, superiore del 30% a quella dei concorrenti esteri”, denuncia Culicchi. “In presenza delle evidenti difficoltà nel mercato interno, l’incontrollato aumento dei costi energetici rischia di compromettere la continuità produttiva di molti stabilimenti che con l’approvazione dell’Art. 24 (Dl 91/2014) hanno anche visto penalizzata la cogenerazione ad alto rendimento (una Best available technique, secondo il rapporto pubblicato dalla Commissione Ue solo qualche giorno fa)”, mette in guardia Culicchi, “con il pagamento del 5% del valore degli oneri sull’energia consumata in sito. Un ulteriore costo, peraltro “retroattivo”, di oltre 8 milioni di euro l’anno, non dovuto a dinamiche di prezzo ma a modifiche di legge, che si vanno ad aggiungere agli oltre 230 milioni di euro di oneri parafiscali pagati ogni anno. Una vera e propria tassa sull’efficienza energetica e sullo sviluppo sostenibile che genera solo incertezza e blocca gli investimenti”, conclude Culicchi. “Mentre dal lato della domanda interna occorre agire defiscalizzando la pubblicità incrementale su giornali e periodici e introducendo detrazioni per promuovere i consumi culturali (rappresentati da libri, riviste e giornali) e la formazione, dal lato dell’offerta occorre correggere la stortura dell’Art. 24 e prevedere un drastico intervento a livello comunitario che spinga i governi a creare un’unione dell’energia finalizzata ad un’unica tariffa energetica comune a tutti gli energivori.”

Filiera produttiva Federazione della Filiera della Carta e della Grafica (settore macchinari, cartario, grafico e cartotecnico trasformatore) – I dati

Il secondo trimestre 2014 per i costruttori di macchine grafiche, cartotecniche e per il converting si è chiuso con una preponderanza della componente “stabilità”, seguita dalla componente “incremento”. Gli ordini domestici segnano il prevalere della stabilità dichiarata dal 64% delle imprese, dinamica in controtendenza rispetto alla stagnazione della domanda nazionale. In linea tendenziale la dinamica degli ordini sia interni che esteri è stata molto simile, con situazione leggermente favorevole sui mercati esteri. Sul fronte previsionale, nel terzo trimestre 2014 tutti gli indicatori registrano un feeling positivo ed in miglioramento, ad eccezione degli ordini esteri. In generale assistiamo ad un trend di polarizzazione tra la flessione e l’incremento, con una conseguente diminuzione delle percentuali legate alla stabilità. Per quanto riguarda l’occupazione, il 69% delle imprese prevede di mantenerla invariata ed il 27% prevede di incrementarla. Altro dato in controtendenza rispetto agli indicatori macroeconomici del Paese Italia.

Il campione di imprese produttrici di carte e cartoni (che rappresenta il 67,6% del fatturato dell’intero settore) evidenzia un quadro diversificato a seconda dei comparti di attività che a consuntivo presenta complessivamente risultati leggermente migliori di quanto previsto per il periodo nell’indagine di fine marzo scorso. A livello di fatturato interno i consuntivi del secondo trimestre 2014 presentano una leggera prevalenza delle indicazioni di calo (36%) rispetto a quelle, bilanciate, di stazionarietà e di miglioramento (32%). Pur se sempre poco definita, la situazione appare migliore per la componente estera che vede la quota maggiore degli interpellati (55%) indicare stabilità sui livelli del trimestre precedente e la parte restante equamente divisa tra miglioramenti e peggioramenti (22%). Per quanto riguarda la domanda, sia per gli ordini interni che per quelli esteri appaiono meglio definite le quote di coloro che riferiscono stabilità sui livelli del primo trimestre dell’anno (rispettivamente 47 e 58%), mentre, per le quote restanti, le segnalazioni positive prevalgono su quelle negative, questa volta in modo più accentuato per la componente interna. L’occupazione, stabile per il 91% degli interpellati, è dichiarata in aumento dal 3% delle imprese interpellate, in riduzione dal rimanente 6%.

Il quadro previsivo sul terzo trimestre dell’anno in corso resta molto cauto e risente del persistente clima di forte incertezza: pur continuando a prevalere nettamente le attese di stazionarietà sui livelli del secondo trimestre, i pessimisti superano gli ottimisti anche riguardo al fatturato estero, oltre che sulle componenti interne sia di fatturato che di ordini. Moderatamente positivo, invece, il bilancio tra ottimisti e pessimisti riguardo alla domanda estera. Le attese sull’occupazione si addensano su una sostanziale stabilità (94% del campione); la parte restante prevede un calo.

Nel secondo trimestre 2014 le valutazioni delle aziende grafiche indicano una stabilizzazione dei giudizi rispetto al trimestre precedente, in un quadro in cui i consumi nazionali non ripartono e l’advertising resta in difficoltà; più specificamente prosegue a fase difficile della grafica editoriale, a fronte di migliori riscontri della grafica pubblicitaria e commerciale. In particolare, sul fronte interno, le imprese che segnalano un aumento del fatturato, rispetto al primo trimestre 2014, sono di circa 10 punti maggiori di quelle che mostrano una diminuzione (28% contro 17%), mentre equilibrata è la situazione degli ordini interni (crescita e calo al 22%). Sul fronte del fatturato estero, gli ottimisti (31%) superano di circa 15 punti i pessimisti (15%), ed è equilibrato il saldo degli ordini esteri (ottimisti e pessimisti al 23%). Stazionaria l’occupazione nella gran maggioranza (78%) delle imprese, ridotta o accresciuta solo in un identico 11% di aziende.

Nel terzo trimestre 2014, rispetto al trimestre precedente, il clima di opinioni delle imprese grafiche è caratterizzato da una ricaduta nel pessimismo su tutti gli indicatori: la tendenza diventa negativa in particolare sul lato nazionale, ma peggiora anche quello estero, seppure in misura minore. Su fatturato e ordini interni crescono notevolmente le imprese che si attendono una flessione rispetto al trimestre precedente (40-50%), con solo un 11% di aziende in incremento. In peggioramento anche l’andamento del fatturato e degli ordini esteri, con 4 aziende su 10 pessimiste, e gli ottimisti su percentuali minori (15-25%). Saldo moderatamente negativo sull’occupazione, che seppure stazionaria nel 56% dei casi, è annunciata in calo nel 33% delle imprese e in aumento nell’11% delle stesse.

Le imprese cartotecniche trasformatrici, nel secondo trimestre 2014, in un quadro di discreta ripresa settoriale, all’interno però di un contesto macroeconomico stagnante, moderano le aspettative ottimistiche che avevano caratterizzato il trimestre precedente; le aziende indicano specificamente un leggero ottimismo sul fronte interno, mentre prevale un lieve pessimismo su quello estero. In confronto con il primo trimestre 2014, sul fatturato interno i casi di aumento (33%) superano di circa dieci punti quelli di diminuzione (22%) ed identica è la situazione degli ordini interni. Moderatamente negativo il saldo sia sul fatturato estero, sia sugli ordini esteri, dove il 25-30% delle aziende segnala un calo, a fronte di un 20-25% che comunica un incremento. Anche i giudizi sull’occupazione sono contrassegnati dalla stabilità nel 74% delle imprese, con percentuali di aumento (15%) leggermente superiori a quelle di diminuzione (11%).

Le attese sul terzo trimestre 2014, rispetto al trimestre precedente, peggiorano moderatamente sia sull’Italia, sia sull’estero. Il fatturato interno e gli ordini interni sono stabili in 7 imprese su 10, in calo in 2 aziende e in crescita in 1 azienda su 10. La stabilità prevale nettamente anche nel caso di fatturato ed ordini esteri, intorno al 70-75%; sul fatturato estero le aziende che si attendono un incremento sono il 19%, contro il 14% in calo, mentre è il contrario sugli ordini esteri (10% in aumento, contro 14% in diminuzione). Stazionarie anche le attese sull’occupazione: la stabilità vince nel 93% dei casi, con solo un 7% di aziende che indica una flessione.