Nuova legge sui pagamenti, ecco cosa cambia. Ce ne parla Stefano Portolani

Adam Smith (Scozia 1723-1790) teorizzò l’esistenza di leggi naturali che, come una “mano invisibile”, guidano l’andamento dell’economia della società. La teoria smithiana è nota come “liberismo economico”.

Il mercato concorrenziale, libero da inopportuni interventi statali, avrebbe svolto di per sé una mirabile funzione equilibratrice. Il giovanile ottimismo di partenza fu appena offuscato dai due rischi che il pioniere della moderna economia intravide in seguito: settori a basso tasso di profitto, e dunque poco interessanti per il privato che avrebbero visto l’intervento del pubblico, e la possibilità della formazione di monopoli.

In effetti, in poco più di 100 anni il Mercato è diventato globale e le intelligenze hanno portato alla diffusione dei suoi prodotti in tutto il globo. Paese più, Paese meno.

I Paesi si sono a volte alleati e a volte difesi da altri Paesi. L’impianto giuridico regola di fatto molti scambi tra tutte le nazioni. Anche la nostra Europa, grazie al sogno di “leader visionari” (così www.europa.eu) quali Adenauer, Churchill,

De Gasperi e tutti gli altri ha preso l’avvio verso una condizione di “Stati Uniti d’Europa” (W.Churchill). Partendo dalla ricerca di soluzioni che garantissero la pace dopo lo sfacelo causato dalla seconda guerra mondiale, i leader che si sono succeduti, hanno creato un’Unione Economica Europea. Negli anni 50, a partire dall’istituzione della Comunità Europea del Carbone e dell’Acciaio (18 aprile 1951) e poi con il trattato di Roma (25 marzo 1957) viene istituita la Comunità economica europea (CEE), o “Mercato comune”.

Che piaccia o no, dal 1° gennaio 2002 anche le valute nazionali sono state rimpiazzate da una moneta unica: in Italia, il neonato EURO è stato convertito sulla base delle “vecchie” 1.936,27 lire.

Il 1° dicembre 2009 entra in vigore il trattato di Lisbona (firmato solennemente nella capitale portoghese il 13 dicembre 2007 dai 27 Capi di Stato o di Governo e dai rispettivi Ministri degli Esteri). Con questo trattato viene meno la distinzione tra “Comunità europea” e “Unione Europea”: la prima cessa formalmente di esistere, venendo riassorbita nella seconda. Il Trattato sull’Unione Europea (TUE) conserva il suo titolo attuale.

Abbiamo fatto insieme una camminata quasi da “teletrasporto”… Ci è servita per arrivare a riprendere proprio un enunciato fondamentale del Trattato sull’Unione Europea. Nel primo capitolo di un documento dell’Unione Europea (ISBN 978-92-79-13481-4 guida all’applicazione delle disposizioni del trattato in materia di libera circolazione delle merci) che considera il mercato interno delle merci “uno dei maggiori successi del progetto europeo e … uno dei fattori essenziali di crescita nell’Unione europea (UE)”, si legge:

La libera circolazione delle merci è un elemento di successo del progetto europeo. Essa ha contribuito alla realizzazione del mercato interno da cui oggi traggono beneficio i cittadini e le imprese europee e che costituisce il cuore delle politiche dell’UE. Oggi il mercato interno facilita l’acquisto e la vendita di prodotti in 27 Stati membri, con una popolazione complessiva di oltre 490 milioni di persone.

Con l’introduzione del mercato unico europeo nel 1993 sono state gettate le fondamenta, ma il susseguirsi delle denunce da parte di cittadini e imprese alla Commissione dimostra che, nonostante tutti gli sforzi, le 2 barriere commerciali non sono state completamente rimosse. Esse danneggiano soprattutto le piccole e medie imprese.

Dunque, con il suo Trattato, l’Europa delimita le proprie competenze basandone l’esercizio sui principi di sussidiarietà e proporzionalità.

Articolo 5

1. La delimitazione delle competenze dell’Unione si fonda sul principio di attribuzione. L’esercizio delle competenze dell’Unione si fonda sui principi di sussidiarietà e proporzionalità.

3. In virtù del principio di sussidiarietà, nei settori che non sono di sua competenza esclusiva l’Unione interviene soltanto se e in quanto gli obiettivi dell’azione prevista non possono essere conseguiti in misura sufficiente dagli Stati membri, né a livello centrale né a livello regionale e locale, ma possono, a motivo della portata o degli effetti dell’azione in questione, essere conseguiti meglio a livello di Unione.

4. In virtù del principio di proporzionalità, il contenuto e la forma dell’azione dell’Unione si limitano a quanto necessario per il conseguimento degli obiettivi dei trattati.

Così, una prima volta nel 2000, il legislatore europeo interviene per tentare di riequilibrare un elemento di concorrenza troppe volte dimenticato: la direttiva 2000/35 CE dichiara aperta la lotta contro i ritardi nei pagamenti. L’Italia recepisce la direttiva il 9 ottobre con il decreto legislativo 231/2002.

In azienda si ragiona della ratio della norma e ci si augura di ridurre i giorni di incasso … In fondo la norma prevedeva che gli interessi fossero addebitati automaticamente dal 30° giorno della data della fattura e che la “messa in mora” tradizionale non fosse più necessaria.

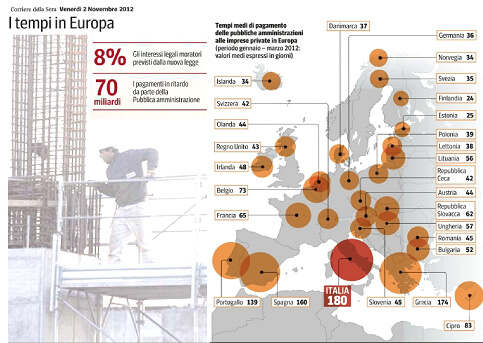

Passa qualche anno e lo scenario europeo dimostra che la norma segna il passo. Soprattutto i giorni medi di ritardo nei pagamenti della Pubblica amministrazione indicano una forte differenza tra i Paesi membri ed in particolare sono penalizzati i Paesi dell’Europa Meridionale. Tempi lunghi per Spagna (80 giorni oltre i 160 negoziali), Portogallo ed Italia (entrambi a 79 e 90 giorni rispettivamente su 139 e 180), precedute dalla Grecia (114 giorni su 174). L’Ungheria, a causa di una difficile situazione economica, ha elevato a 27 su 57 i giorni di ritardo (fonte Intrum Justitia). Altre cifre rispetto a Finlandia (4 giorni su 24), Svezia (7 su 35), Germania (11 su 36), Danimarca ed Estonia (11 su 37 e 25), Austria (14 giorni su 44) così da portare la media europea a 23 giorni.

Storicamente dobbiamo ricordarci che nel giugno 2011 i mercati vengono agitati da un fattore “nuovo”: il giorno 19 lo “spread” tra i BTP decennali italiani e i BUND tedeschi sfora i 200 punti base arrivando a 214.

Se si pensa che fino al marzo 2008 lo spread si attestava al massimo a 50 bps… e che i 156 del marzo 2009 generarono qualche allarme … Che dire il 9 novembre 2011 quando fu raggiunto il massimo storico: 552,5 bps?

I valori dei ritardi nei pagamenti (che per il creditore sono ritardi negli incassi) e l’aumento vertiginoso dei costi per mantenere il capitale circolante così a lungo, insieme al sopraggiunto fenomeno del “credit crunch”, ovvero “stretta creditizia” rendono necessario qualche intervento più incisivo.

Ed è davvero curioso che la pubblica funzione legislativa sia messa in condizione di applicare alla pubblica funzione nel ruolo di cliente, un trattamento duro per far sì che i creditori (quasi tutti soggetti privati) siano messi in grado di incassare il dovuto in tempi ragionevoli. Poi si dovrà fare in modo che la pubblica funzione recuperi anche un po’ di etica per migliorare i “processi” che rendano competitive sé stesse e tutto il processo del purchasing …

Ad ogni buon conto, il 16 febbraio 2011 la circolare 2011/7/UE dispone che gli stati membri devono recepire entro il 16 marzo 2013 la rifusione della precedente direttiva che la 7/2011 costituisce. Il Governo italiano è molto veloce e, tramite il D. Lgs. 192 del 9.11.2012, recepisce la direttiva europea con effetto su tutte le transazioni commerciali a far data dal 1° gennaio 2013.

Dunque quella che stiamo affrontando, non è una novità assoluta. Lo scheletro dell’impianto normativo risale ad una quindicina di anni fa. Ci sono tre principali cambiamenti:

- Vengono disciplinate in modo differente le transazioni tra “privati” (B2B) rispetto a quelle nelle quali interviene una “pubblica amministrazione” (B2PA);

- per le transazioni B2B viene lasciata una discrezionalità nella scelta dei termini di pagamento, per le B2PA i termini sono di 30 giorni derogabili a 60 solo per categorie definite;

- l’interesse legale di mora è stato innalzato

La norma risulta molto più cogente per la PA: non ci sono possibilità di negoziare termini di pagamento oltre i 60 giorni massimo ed anche accordi che allungano i 30 giorni originari devono essere pattuiti espressamente e mediante la forma scritta. In caso di ritardo nel pagamento, gli interessi maturano automaticamente. Il tasso applicato fa riferimento al “tasso per le operazioni di rifinanziamento” applicato dalla BCE maggiorato di 8 punti percentuali.

Il tasso “refi” è il valore indicizzato che le banche sono tenute a pagare quando ottengono del denaro in prestito dalla BCE. I tassi di interesse interbancari, quali l’indice Euribor, sono assai sensibili alle variazione del tasso “refi”. Il tasso di interesse della BCE costituisce un ottimo strumento di intervento sui valori del tasso di mercato proprio perché gli istituti bancari fanno ricorso a questa opportunità al momento in cui si trovano ad affrontare periodi di carenza di liquidità. Non va dimenticato che la principale mansione della BCE è quella di vigilare sulla stabilità dei prezzi all’interno dell’area dell’euro.

Oggi, febbraio 2013, il calcolo degli interessi per ritardato pagamento è 8,750%.

Abbiamo segnalato il parere che questa norma, il D. Lgs. 192/2012, sia più efficace nei confronti della PA che per operazioni tra privati. Per quanto riguarda i termini di pagamento, infatti, nel B2B si parte sì dai 30 giorni che possono diventare 60, ma altre opzioni sono possibili se concordate in forma espressa (per iscritto) e non siano gravemente inique per il creditore. Non sfugga l’importanza del fatto che la clausola relativa al termine deve essere provata per iscritto: chi invochi termini pattizi superiori avrà l’onere di provarlo per iscritto e, in caso di mancanza di detta prova, gli interessi decorreranno trascorsi 30 giorni dai termini stabiliti dalle lettere a-d dell’art.4. Per quanto riguarda la misura degli interessi di mora, mentre questi non sono negoziabili nel B2PA, diciamo che nel B2B, pur essendo “obbligatori” (art. 7 p.to 3), possono essere negoziati contrattualmente tra le parti. Anche in questo caso viene citato il concetto di “iniquità” al quale viene dedicato l’art. 7 nel quale il legislatore è molto più chiaro rispetto alla formulazione dello stesso articolo nel D.Lgs. 231/2002. Stessa ratio si applica ai 40 euro dovuti obbligatoriamente dal debitore (oltre alle maggiori spese addebitabili se dimostrabili).

A questo punto vale la pena di affrontare il tema dell’iniquità. Siamo partiti da Adam Smith e dal mercato libero … siamo arrivati al punto nel quale la PA regolamenta il mercato contro le pessime abitudini della PA.

Ma tutte le operazioni di B2B non prevedono grandi miglioramenti. Se non interverrà un più ampio

concetto di “etica” che, questo sì, potrà fare da regolatore del mercato, continueranno ad esistere imprese che ritarderanno i pagamenti ai propri fornitori i quali, a loro volta, non potranno essere puntuali con i fornitori alle spalle della supply chain. Così il ciclo vizioso non sarà interrotto. Stupidamente i debitori genereranno situazioni di tensioni finanziarie sul mercato che erodono i margini, fanno lievitare i prezzi e drogano la concorrenza. Il ricorso al credito bancario a tassi improponibili farà da regolatore di una patologia.

Ce ne siamo accorti tutti quando lo “spread” è entrato a far parte del nostro lessico quotidiano: un caffè, una brioche ed uno spread, grazie … O meglio: no, grazie!

Dunque, l’articolo 7. Cioè come il legislatore pensa di regolare i rapporti B2B oltre al ruolo che viene attribuito al giudice. In effetti anche la 231/2002 conteneva la clausola generale della “grave iniquità” ma i contenuti della stessa venivano affidati all’interprete. Già dieci anni fa veniva considerato gravemente iniquo l’accordo non giustificato da ragioni oggettive, avente come obiettivo principale quello di procurare al debitore liquidità aggiuntiva a spese del creditore ma con la 192/2012 è stato fatto un passo avanti con il rafforzamento della tutela anche se sussiste la necessità di adire l’autorità giudiziaria.

Dalle transazioni concluse a decorrere dall’1 gennaio 2013, viene dichiarata la nullità, se gravemente inique, delle clausole relative al termine di pagamento, al saggio degli interessi moratori e al risarcimento dei costi di recupero. Sono considerate “ex lege” gravemente inique e senza l’ammissione di prova contraria, le clausole che escludono il diritto al pagamento degli interessi di mora e quelle relative alla predeterminazione o la modifica della data di ricevimento della fattura. Vengono presunte gravemente inique le clausole che escludono il risarcimento dei costi di recupero. La conseguenza della nullità, in tali casi, è l’automatica sostituzione della clausola nulla con la corrispondente previsione del presente decreto legislativo.

Lascio al lettore il commento sul capoverso 2 dell’art.7, ovvero la sua considerazione a “tutte le circostanze del caso, tra cui il grave scostamento dalla prassi commerciale in contrasto con il principio di buona fede e correttezza, la natura della merce o del servizio oggetto del contratto”. Richiamo solo il precedente accenno a quell’”etica” che il mercato dovrebbe ritrovare in sé stesso.

Articolo di Stefano Portolani, presidente New DataMarketing