Federazione carta e grafica, il mercato vive una fase di stabilità

La Federazione della Filiera della Carta e della Grafica ha rilasciato i risultati dell'Indagine congiunturale rapida su terzo e quarto trimestre 2015, periodo durante il quale il comparto ha fatto registrare un imprevisto rallentamento (terzo trimestre) per poi assestarsi.

Sulla base dei risultati rilevati nell’indagine presso le imprese, il Prof. Alessandro Nova dell’Università Bocconi commenta: “I risultati dell’indagine trimestrale della Federazione sul terzo trimestre 2015 e sulle aspettative per il quarto trimestre confermano ancora una volta due elementi importanti. In primo luogo, la filiera occupa un ruolo rilevante nel sistema produttivo italiano e risente, di conseguenza, della dinamica congiunturale complessiva. In secondo luogo, l’evoluzione del sistema economico è ancora soggetta a fenomeni di “stop and go” che rendono più incerta la visione del futuro. In effetti, nel terzo trimestre 2015, sembra essersi interrotto quel trend di miglioramento che aveva caratterizzato i trimestri precedenti. E’ utile sottolineare che una serie di elementi, a livello internazionale, generano qualche preoccupazione sulla capacità dei sistemi economici di proseguire su un percorso di sviluppo (il rallentamento della Cina, la non positiva performance dei Paesi in via di sviluppo, la caduta del prezzo del petrolio, etc.). Riguardo al trend dei settori della Federazione, dopo che i trimestri precedenti avevano fatto registrare una ripresa del mercato interno più veloce di quella dell’estero, il terzo trimestre 2015 ha evidenziato una inaspettata flessione del fatturato e della domanda interni, su cui i giudizi si sono orientati in misura significativa verso la riduzione, mentre quelli sul fatturato estero sono risultati più equamente distribuiti fra riduzione, stabilità e crescita. Queste dinamiche, di improvvisa crescita e successivo abbassamento nei livelli di domanda, sembrano confermare quanto detto in precedenza circa la polarizzazione delle risposte tra “positive” e “negative”.  L’incertezza porta infatti a fornire giudizi, soprattutto prospettici, che scontano il diverso grado di ottimismo delle imprese. In presenza di un andamento del mercato (in generale) così altalenante, è normale che la consueta differenziazione nei livelli di crescita tra i diversi comparti sia ulteriormente crescente. A questa considerazione si associa, tuttavia, un cambiamento evidente nelle “gerarchie” di sviluppo dei diversi comparti, che potrebbe anche assumere contorni strutturali. Il comparto delle macchine per grafica e converting mostra infatti una tendenza ad ampliare la performance positiva (nel caso del fatturato interno) e di stabilità (nel caso del mercato estero). Una dinamica omogenea, moderatamente negativa, caratterizza sia il settore cartario che quello della grafica per quanto riguarda la domanda interna, mentre con riferimento al fatturato estero il settore cartario ha evidenziato una performance migliore di quello grafico. Il comparto meno performante, in questo trimestre, risulta invece quello cartotecnico trasformatore, che ha evidenziato un andamento in rallentamento a livello di domanda interna ma, ancora di più, per quanto riguarda il mercato estero, in linea con l’andamento lento dell’economia. Per quanto riguarda le attese da parte delle aziende per il quarto trimestre 2015, forse anche a ragione dell’incertezza sugli sviluppi futuri, sono fortemente orientate alla stabilità le previsioni per il settore cartario, sia con riferimento al mercato interno che a quello estero, così come sono prudenti le attese sul settore grafico e cartotecnico trasformatore, mentre risultano decisamente più rivolte alla crescita nel comparto delle macchine per grafica e converting. E’ evidente che questi giudizi riflettono, come di consueto, la prudenza degli operatori, ma sembrano adeguati al momento di incertezza che continua a caratterizzare i mercati, soprattutto con riferimento alle evoluzioni future”.

L’incertezza porta infatti a fornire giudizi, soprattutto prospettici, che scontano il diverso grado di ottimismo delle imprese. In presenza di un andamento del mercato (in generale) così altalenante, è normale che la consueta differenziazione nei livelli di crescita tra i diversi comparti sia ulteriormente crescente. A questa considerazione si associa, tuttavia, un cambiamento evidente nelle “gerarchie” di sviluppo dei diversi comparti, che potrebbe anche assumere contorni strutturali. Il comparto delle macchine per grafica e converting mostra infatti una tendenza ad ampliare la performance positiva (nel caso del fatturato interno) e di stabilità (nel caso del mercato estero). Una dinamica omogenea, moderatamente negativa, caratterizza sia il settore cartario che quello della grafica per quanto riguarda la domanda interna, mentre con riferimento al fatturato estero il settore cartario ha evidenziato una performance migliore di quello grafico. Il comparto meno performante, in questo trimestre, risulta invece quello cartotecnico trasformatore, che ha evidenziato un andamento in rallentamento a livello di domanda interna ma, ancora di più, per quanto riguarda il mercato estero, in linea con l’andamento lento dell’economia. Per quanto riguarda le attese da parte delle aziende per il quarto trimestre 2015, forse anche a ragione dell’incertezza sugli sviluppi futuri, sono fortemente orientate alla stabilità le previsioni per il settore cartario, sia con riferimento al mercato interno che a quello estero, così come sono prudenti le attese sul settore grafico e cartotecnico trasformatore, mentre risultano decisamente più rivolte alla crescita nel comparto delle macchine per grafica e converting. E’ evidente che questi giudizi riflettono, come di consueto, la prudenza degli operatori, ma sembrano adeguati al momento di incertezza che continua a caratterizzare i mercati, soprattutto con riferimento alle evoluzioni future”.

Pietro Lironi, Presidente della Federazione della Filiera della Carta e della Grafica, afferma: “Questa indagine di Federazione conferma i nostri timori dell’indagine precedente, connessi ad un recupero congiunturale che resta ancora timido nel nostro Paese e che si è tramutato anzi in un rallentamento nella seconda parte del 2015, con ricadute sui nostri settori. Resta quindi fondamentale sostenere i consumi in genere, ed in particolare quelli culturali, importante driver della domanda dei nostri comparti. Sul fronte del sostegno all’asset fondamentale della cultura, nel febbraio 2015 la nostra Federazione, insieme ad altre Associazioni della carta stampata, presentò alla stampa ed al Governo la proposta di istituire un bonus lettura per tutti i giovani, all’interno di una definita fascia d’età, per l’acquisto di libri e giornali, in modo da avvicinare alla lettura le giovani generazioni e nello stesso tempo dare una spinta al mercato dei prodotti editoriali. Nei mesi successivi la stessa proposta fu portata in sede ministeriale e presentata nel corso di due audizioni parlamentari. Oggi, in seguito all’approvazione della Legge di Stabilità, possiamo affermare che tale proposta ha trovato in gran parte un suo accoglimento. Infatti, i commi 548 terdecies e 548 quaterdecies prevedono una “Card elettronica per spese culturali” del valore di 500 euro da assegnare a tutti i giovani (circa 550mila), che compiranno i diciotto anni nel 2016, per l’acquisto di libri e l’entrata in musei, aree archeologiche e naturali, teatri e cinema. Indubbiamente il Governo, che in linea di principio è venuto incontro alla nostra proposta, ha voluto allargare il perimetro agevolativo includendo, oltre ai libri, altre attività culturali, tant’è che il bonus è diventato per la “cultura” e non per la “lettura” come da noi suggerito. E’ un piccolo segnale, ma certamente è la prima volta che nel nostro Paese si individuano delle agevolazioni e si stabiliscono degli incentivi anche per la lettura. Ora, al fine di rendere effettiva ed operativa tale previsione legislativa, occorre un Decreto del Presidente del Consiglio dei Ministri. Il nostro compito, invece, sarà quello di cercare di rendere strutturale una forma di incentivo alla lettura e non una iniziativa, pur gradita, ma occasionale.

E’ poi necessario far ripartire gli investimenti pubblicitari sulla stampa, che dal 2007 si sono più che dimezzati , con il ridimensionamento più forte concentrato nell’ultimo triennio (-41% il 2014 sul 2011); nei primi undici mesi 2015 la pubblicità sulla stampa ha confermato purtroppo il segno negativo: secondo Nielsen la ulteriore perdita è complessivamente del 6,3% (-7,3% per i quotidiani, -4,6% per i periodici). Per questo la Federazione ha più volte sostenuto un semplice meccanismo di detassazione della pubblicità incrementale, che favorirebbe gli investimenti in advertising delle imprese e la ripresa dei settori collegati. Si tratta di una misura prevista nel DDL sull’Editoria tra i criteri di delega (quindi non di immediata applicazione e soggetta a rinvii inevitabili), ma che invece dovrebbe essere varata subito con l’approvazione della legge. In merito ai costi energetici a carico delle cartiere bisogna poi intervenire al più presto e, nell’ambito del processo in atto di revisione delle norme nazionali sugli energivori -tra cui le imprese cartarie-, prevedere l’introduzione di un tetto massimo all’importo pagabile da parte delle imprese particolarmente energivore, come previsto dalle linee guida sugli aiuti di stato e già attuato in Germania (tetto massimo pari allo 0,5% del valore aggiunto dell’impresa, se l’incidenza energetica sul valore aggiunto raggiunge o supera il 20%). Se, infatti la carta Made in Italy ha nell’export il suo punto di forza, ha nella bolletta energetica il suo tallone d’Achille. I costi per gli approvvigionamenti energetici rappresentano un quinto del fatturato (oltre 1,1 miliardi di Euro) – escludendo il costo degli oneri CO2 – e costringono il settore ad un costante allarme competitività. Il conto pagato in termini di oneri di sistema per gas ed energia elettrica arriva a circa 200 milioni di Euro l’anno, circa il 18% del costo totale della bolletta. Inoltre la decisione di far pagare il 5% degli oneri di sistema all’autoconsumo, un valore cioè di oltre 11 milioni di euro per il settore cartario, ha contribuito a far aumentare significativamente il peso degli oneri in bolletta: un vera e propria tassa sull’efficienza e sulla competitività. Nessun beneficio inoltre dal crollo delle quotazioni del petrolio: i costi energetici per le cartiere sono oggi svincolati infatti dagli andamenti del prezzo del petrolio, grazie anche allo sviluppo delle borse nazionali ed europee, e l’elevata l’incidenza degli oneri di sistema (fino a oltre il 50% dell’importo della bolletta nel caso dell’energia elettrica), che caratterizza le bollette italiane, paradossalmente avvantaggia i nostri competitor che hanno oneri di sistema inferiori. Impatta notevolmente sulla competitività anche il basso valore dell’Euro rispetto al dollaro, valuta in cui vengono commercializzate le cellulose, materia prima preziosa per l’industria cartaria: i continui deprezzamenti dell’Euro, svalutato del 20% rispetto al dollaro USA tra luglio 2014 e dicembre 2015, hanno comportato rilevantissimi aggravi dei costi di approvvigionamento per le cartiere europee, tanto più gravosi per l’Italia che importa la quasi totalità delle cellulose utilizzate. Riguardo alla cellulosa bianchita di eucalipto, principale tipologia a fibra corta, tra il 2014 e il 2015 le cartiere europee hanno visto lievitare i costi di approvvigionamento di quasi il 30% (+7,8% del valore in dollari). In questo ambito si devono anche ricordare politiche dei produttori brasiliani opache sotto il profilo concorrenziale. Molta apprensione desta in questo periodo la decisione che la Commissione europea prenderà in merito alla concessione dello status di market economy (MES) alla Cina: se ciò avvenisse gli unici strumenti di difesa contro politiche commerciali scorrette, cioè i dazi antidumping, verrebbero “spuntati” con danni enormi per l’industria europea, inclusa quella cartaria, in particolare per il settore delle carte grafiche, e inevitabili pesanti conseguenze sull’occupazione”.

E’ poi necessario far ripartire gli investimenti pubblicitari sulla stampa, che dal 2007 si sono più che dimezzati , con il ridimensionamento più forte concentrato nell’ultimo triennio (-41% il 2014 sul 2011); nei primi undici mesi 2015 la pubblicità sulla stampa ha confermato purtroppo il segno negativo: secondo Nielsen la ulteriore perdita è complessivamente del 6,3% (-7,3% per i quotidiani, -4,6% per i periodici). Per questo la Federazione ha più volte sostenuto un semplice meccanismo di detassazione della pubblicità incrementale, che favorirebbe gli investimenti in advertising delle imprese e la ripresa dei settori collegati. Si tratta di una misura prevista nel DDL sull’Editoria tra i criteri di delega (quindi non di immediata applicazione e soggetta a rinvii inevitabili), ma che invece dovrebbe essere varata subito con l’approvazione della legge. In merito ai costi energetici a carico delle cartiere bisogna poi intervenire al più presto e, nell’ambito del processo in atto di revisione delle norme nazionali sugli energivori -tra cui le imprese cartarie-, prevedere l’introduzione di un tetto massimo all’importo pagabile da parte delle imprese particolarmente energivore, come previsto dalle linee guida sugli aiuti di stato e già attuato in Germania (tetto massimo pari allo 0,5% del valore aggiunto dell’impresa, se l’incidenza energetica sul valore aggiunto raggiunge o supera il 20%). Se, infatti la carta Made in Italy ha nell’export il suo punto di forza, ha nella bolletta energetica il suo tallone d’Achille. I costi per gli approvvigionamenti energetici rappresentano un quinto del fatturato (oltre 1,1 miliardi di Euro) – escludendo il costo degli oneri CO2 – e costringono il settore ad un costante allarme competitività. Il conto pagato in termini di oneri di sistema per gas ed energia elettrica arriva a circa 200 milioni di Euro l’anno, circa il 18% del costo totale della bolletta. Inoltre la decisione di far pagare il 5% degli oneri di sistema all’autoconsumo, un valore cioè di oltre 11 milioni di euro per il settore cartario, ha contribuito a far aumentare significativamente il peso degli oneri in bolletta: un vera e propria tassa sull’efficienza e sulla competitività. Nessun beneficio inoltre dal crollo delle quotazioni del petrolio: i costi energetici per le cartiere sono oggi svincolati infatti dagli andamenti del prezzo del petrolio, grazie anche allo sviluppo delle borse nazionali ed europee, e l’elevata l’incidenza degli oneri di sistema (fino a oltre il 50% dell’importo della bolletta nel caso dell’energia elettrica), che caratterizza le bollette italiane, paradossalmente avvantaggia i nostri competitor che hanno oneri di sistema inferiori. Impatta notevolmente sulla competitività anche il basso valore dell’Euro rispetto al dollaro, valuta in cui vengono commercializzate le cellulose, materia prima preziosa per l’industria cartaria: i continui deprezzamenti dell’Euro, svalutato del 20% rispetto al dollaro USA tra luglio 2014 e dicembre 2015, hanno comportato rilevantissimi aggravi dei costi di approvvigionamento per le cartiere europee, tanto più gravosi per l’Italia che importa la quasi totalità delle cellulose utilizzate. Riguardo alla cellulosa bianchita di eucalipto, principale tipologia a fibra corta, tra il 2014 e il 2015 le cartiere europee hanno visto lievitare i costi di approvvigionamento di quasi il 30% (+7,8% del valore in dollari). In questo ambito si devono anche ricordare politiche dei produttori brasiliani opache sotto il profilo concorrenziale. Molta apprensione desta in questo periodo la decisione che la Commissione europea prenderà in merito alla concessione dello status di market economy (MES) alla Cina: se ciò avvenisse gli unici strumenti di difesa contro politiche commerciali scorrette, cioè i dazi antidumping, verrebbero “spuntati” con danni enormi per l’industria europea, inclusa quella cartaria, in particolare per il settore delle carte grafiche, e inevitabili pesanti conseguenze sull’occupazione”.

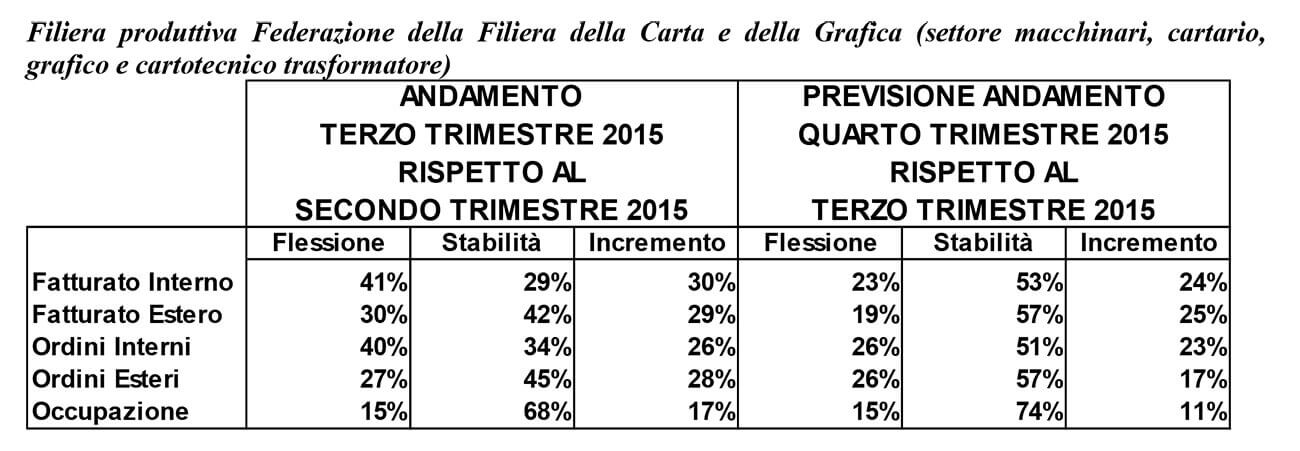

Analizzando i risultati dei singoli settori, per i costruttori di macchine grafiche, cartotecniche e per il converting sul terzo trimestre 2015 dati positivi su fatturato interno e ordini interni, segno di una ripresa del mercato domestico, ovvero di un consolidamento rispetto al semestre precedente che già indicava dati di questo tipo. Anche gli ordini esteri seguono una preponderanza di incremento che presumibilmente si tradurrà in fatturato nel breve. L'occupazione vede una prevalenza della componente stabilità.

A livello previsionale, sul quarto trimestre 2015, si osserva una preponderanza dell'indice di stabilità sulla totalità degli indicatori. Sul previsionale le percentuali legate alla componente flessione peggiorano leggermente rispetto al consolidato del terzo trimestre, sia nella componente ordini interni che esteri, ma questo potrebbe essere legato alla fisiologica ciclicità del mercato a fine anno.

Il campione di imprese produttrici di carte e cartoni (che rappresenta il 69% del fatturato dell’intero settore) evidenzia per il terzo trimestre 2015 consuntivi meno favorevoli di quanto atteso, principalmente con riferimento agli indicatori interni. Le previsioni sul quarto trimestre 2015 continuano ad essere improntate alla cautela, anche se traspare un certo ottimismo, peraltro più contenuto che nelle ultime indagini. Il quadro descritto dai consuntivi del terzo trimestre 2015 appare molto composito e, comunque, meno positivo di quanto auspicato nelle previsioni di fine giugno. Occorre avvertire che non è escluso che gli andamenti risultanti dall’indagine risentano in qualche modo di una componente di stagionalità, molto forte nel trimestre estivo, rispetto al trimestre precedente. A livello generale, comunque, sia per il fatturato che per gli ordini, appaiono limitate le quote di coloro che riferiscono valori stabili su quelli del trimestre precedente e, a fronte di una prevalenza di giudizi negativi per le componenti interne dei due indicatori, si evidenzia nuovamente il ruolo trainante dell’export: per il fatturato estero il 47% dichiara aumenti contro il 30% di indicazioni di riduzione, con un saldo positivo del 17%; nel caso degli ordini esteri tali quote sono rispettivamente pari al 40% e al 20%. L’occupazione è riferita stabile dall’88% degli interpellati, in aumento dal 9%, in calo dal restante 3%.

Il quadro previsivo sul quarto trimestre 2015, pur molto cauto, torna improntato all’ottimismo anche se più moderato di quello rilevato nelle indagini precedenti. La maggioranza delle attese si addensa sulla stabilità (tra il 66 e il 78% del campione); le restanti posizioni risultano a vantaggio di coloro che si attendono risultati positivi per entrambe le componenti del fatturato e per gli ordini interni, mentre per la domanda estera le attese di aumento compensano quelle di riduzione (17%). L’occupazione è prevista stabile (91% del campione), con l’esigua parte restante leggermente orientata all’ottimismo.

In un quadro nazionale caratterizzato da una spesa delle famiglie in discreta crescita, ma non per la cultura, e investimenti in advertising ancora in calo sulla stampa, nel complesso i giudizi delle aziende grafiche sul terzo trimestre 2015, rispetto al trimestre precedente, evidenziano un clima caratterizzato da un miglioramento relativo in corso d’anno che, dopo una fase iniziale negativa, porta nella direzione di una stabilizzazione dei risultati. Su fatturato e ordini interni permane un leggero pessimismo: le imprese che stimano una diminuzione rispetto al trimestre precedente (intorno al 35-40%) sono di poco superiori a quelle che valutano un incremento (circa 30-35%). Su fatturato e ordini esteri c’è invece moderato ottimismo: metà del campione si orienta verso la stabilità e gli ottimisti (3 aziende su 10) superano i pessimisti (2 su 10). L’occupazione è stazionaria nel 60% dei casi e in aumento, o in diminuzione, in un uguale 20% delle aziende.

Le previsioni sul quarto trimestre 2015 delle imprese grafiche mostrano un quadro simile a quello appena delineato, all’insegna del lieve pessimismo sul fronte nazionale e della stabilità su quello estero. In confronto con il terzo trimestre 2015, il fatturato interno e gli ordini interni sono previsti stabili circa nel 40-45% delle aziende, in diminuzione nel 33% e in aumento nel 20-25% dei casi. Il fatturato estero è stimato stabile in circa metà delle imprese, in diminuzione in 3 su 10 ed in incremento in 2 aziende su 10. Stabili le attese sull’occupazione nel 67% dei casi, con un 20% delle imprese che prevede di ridurre gli organici, a fronte di un 13% che intende aumentarli.

Per le imprese cartotecniche trasformatrici nel terzo trimestre 2015, dopo un primo semestre dell’anno all’insegna di una discreta ripresa del giro d’affari, i giudizi sono meno positivi sia sul fronte nazionale, sia su quello estero, a causa del rallentamento del ritmo espansivo dell’economia italiana e internazionale rispetto al previsto. Il fatturato interno e gli ordini interni sono in diminuzione, rispetto al trimestre precedente, circa nel 60-75% delle imprese e in crescita solo nel 25% delle aziende. Riguardo ai giudizi su fatturato e ordini esteri, le imprese che accusano una flessione sono il 60%, seguite da quelle che mantengono una stabilità (30%), con una percentuale minore che ha un incremento (10%). Lievemente negative le valutazioni sull’occupazione: la stabilità vince nel 58% dei casi, con un 25% di aziende che indica una riduzione, a fronte di un 17% di imprese in incremento.

Le prospettive sul quarto trimestre 2015 delle imprese cartotecniche trasformatrici sono più orientate verso la stabilità di quelle appena delineate, tranne nel caso degli ordini esteri. In confronto con il terzo trimestre 2015, il fatturato interno (così come gli ordini interni) è stimato stabile intorno al 40-50% dei casi, in diminuzione nel 25-30% e in incremento nel 25% delle imprese. Stazionarie le previsioni sul fatturato estero nel 60% delle aziende, con una diminuzione o un incremento nel 20% dei casi. Vanno peggio gli ordini esteri: pur prevalendo la stabilità nel 50% dei casi, i pessimisti (40%) superano nettamente gli ottimisti (10%). In peggioramento le attese sull’occupazione, rispetto al trimestre precedente: stazionarie nel 67% dei casi, un 25% di aziende prevede di ridurre gli organici, a fronte di un 8% che intende accrescerli.