Fatturato, ordini e previsioni nel comparto carta e grafica

Stabilizzazione dei livelli di fatturato e consuntivo. Ma previsioni future che ancora una volta si sono rivelate troppo ottimistiche e la sensazione che il processo di ritorno ad una fase di espansione si sia in qualche modo bloccato.

Sono queste le principali considerazioni che si possono trarre dopo aver analizzato gli ultimi dati dell’indagine della federazione della filiera della carta e della grafica, che ha reso noti ieri numeri e tendenze del comparto nel primo e secondo trimestre 2014.

L’indagine, lo ricordiamo fornisce elementi importanti per la dinamica congiunturale dei settori delle macchine grafiche, cartotecniche e per il converting, della produzione di carte e cartoni, della grafica e della cartotecnica trasformazione.

I dati più importanti

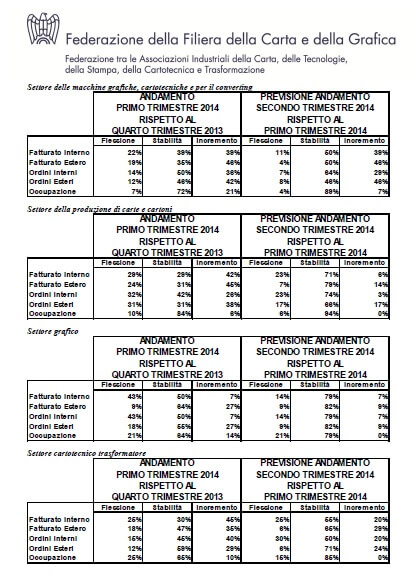

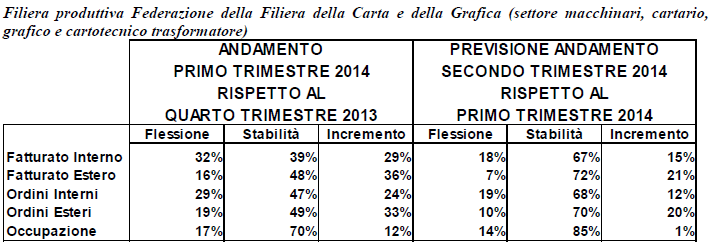

A livello complessivo, il 29% delle imprese intervistate ha dichiarato una crescita nel fatturato interno a fronte di un 39% delle risposte orientate alla stabilità. Per quanto riguarda il mercato estero, il 36% delle aziende ha segnalato un incremento della dinamica del fatturato ed il 48% di imprese ha espresso un giudizio di stabilità. Come detto, tuttavia, mai come in questo trimestre, il dato medio nasconde dinamiche. A livello di comparto, nelle macchine per grafica e converting la dinamica congiunturale attesa nel secondo trimestre 2014 risulta orientata verso livelli assai favorevoli. Negli altri comparti: settore grafico, in primo luogo, cartario e cartotecnico trasformatore, in misura minore, le attese risultano decisamente meno positive.

Nel complesso il 67% delle imprese esprime attese di stabilità nei livelli di fatturato interno, con un bilanciamento sostanziale tra prospettive di crescita e di riduzione del fatturato. Solo leggermente più favorevoli le attese sul mercato estero, con una quota di opinioni di stabilità del 72%, anche se permane, pure in questo caso, la forte disomogeneità all’interno dei comparti.

Paolo Culicchi, Presidente della Federazione della Filiera della Carta e della Grafica, commenta: “Il mercato interno è stagnante, anzi, in alcuni casi si va ulteriormente riducendo. L’unico elemento positivo rimane, come al solito, l’export. Ma c’è il rischio che anche questo venga a mancare proprio per effetto del 2 DL n. 91 Competitività. Infatti, l’articolo 24 del DL n. 91 interviene in modo inopportuno e penalizzante sulla disciplina degli autoproduttori di energia ai quali impone di pagare gli oneri di rete, pur non usufruendone.

Il primo trimestre 2014 per i costruttori di macchine grafiche, cartotecniche e per il converting si è chiuso con le maggiori percentuali suddivise tra la stabilità e l’incremento. Gli ordini domestici segnano il prevalere della stabilità dichiarata dal 50% delle imprese, tra la restante metà prevalgono coloro che hanno avuto un aumento. Migliore è stata la dinamica del fatturato estero dichiarato in crescita dal 46% delle imprese; in aumento (42%) o stabili (46%) risultano gli ordinativi. Rimane elevata la percentuale delle imprese che ha mantenuto invariata l’occupazione (72%).

Per il secondo trimestre 2014, la maggior parte degli operatori si attende una stabilità sul fronte sia interno sia estero per fatturato (interno ed estero 50%). Gli ordini vedono una stabilità sul fronte interno (64%) ed una propensione all’incremento per l’estero (46% ex equo con stabilità). Per quanto riguarda l’occupazione, l’89% delle imprese prevede di mantenerla invariata.

La situazione per le aziende grafiche

Le aziende grafiche, nei primi mesi del 2014, mantengono giudizi nel complesso pessimistici sul fronte nazionale, per la lunga fase di sofferenza che sta affrontando la grafica editoriale, collegata ai modesti livelli di consumo italiani ed alla grave crisi dell’advertising; la novità è rappresentata però da alcuni positivi segnali di ripartenza della grafica pubblicitaria e commerciale ed è buono anche il profilo delle attese sul fronte estero; nel primo trimestre 2014, rispetto al quarto trimestre 2013, per quanto riguarda il mercato interno, le imprese che segnalano una flessione del fatturato e degli ordini prevalgono decisamente su quelle che evidenziano un aumento (43% contro 7%). Sul mercato estero invece la situazione si inverte: i casi di incremento sono più di quelli di diminuzione per il fatturato (27% contro 9%) e per gli ordini (27% contro 18%). Giudizi moderatamente negativi sull’occupazione, per cui le aziende in diminuzione (21%) superano di poco quelle in crescita (14%), anche se la stabilità ha una maggioranza netta (64%).

Il clima di opinioni per il secondo trimestre 2014, rispetto al trimestre precedente, è caratterizzato da un tono all’insegna della stabilizzazione, sia della domanda interna che di quella estera. Diventa solo leggermente negativa la stima sul fatturato interno e sugli ordini interni (14% di pessimisti contro 7% di ottimisti) mentre le previsioni sono decisamente stazionarie sia sul fatturato, sia sugli ordini esteri, con i casi di crescita uguali a quelli di diminuzione, al livello basso del 9%. In lieve peggioramento, rispetto al trimestre precedente, il quadro occupazionale: 79% di stabilità e 21% di calo.

Le imprese cartotecniche trasformatrici confermano i segnali di discreta ripresa che hanno caratterizzato già il secondo semestre 2013, aprendo il 2014 con un generale ottimismo sia sul fronte della domanda interna, che su quello della domanda estera, in sintonia coi segnali di ripartenza dell’economia europea; nel primo trimestre 2014, in confronto con il quarto trimestre 2013, prevalgono infatti le valutazioni positive rispetto a quelle negative, per il fatturato interno (45% contro 25%), per gli ordini interni (40% contro 15%), per il fatturato estero (35% contro 18%) e per gli ordini esteri (29% contro 12%). Piuttosto equilibrate le stime sull’occupazione: con un 65% di aziende stazionarie, gli occupati calano nel 25% dei casi e crescono nel rimanente 10%. Le attese sul secondo trimestre 2014, rispetto al trimestre precedente, si mantengono ottimistiche sul fronte estero, ma peggiorano sul fronte interno. Il fatturato in Italia è previsto in calo per il 25% delle imprese e in aumento per il 20%, ed il risultato è simile per gli ordini interni (30% contro 20%). Sul fatturato estero e sugli ordini esteri invece gli ottimisti sono intorno al 25-30%, con solo un 6% di pessimisti. Ancora leggermente negative le stime occupazionali: gli occupati, comunque stabili nell’85% delle imprese, potrebbero diminuire nel restante 15%.

Sulla base dei risultati rilevati nell’indagine presso le imprese, il Prof. Alessandro Nova dell’Università Bocconi commenta: “Le sintesi dell’indagine congiunturale della Federazione continuano a indicare una stretta aderenza rispetto alla dinamica del sistema economico italiano nel suo complesso. D’altra parte, dato il peso relativo della filiera rispetto alle attività produttive complessive, è evidente che queste non possono essere indipendenti dal ciclo congiunturale. Quanto a quest’ultimo, anche facendo riferimento a quanto espresso in precedenza, la sensazione è che il processo di ritorno ad una fase di espansione si sia in qualche modo bloccato. Se è quindi vero che le variabili macroeconomiche sono migliorate, è altrettanto vero che le aspettative circa la crescita nel corso dei prossimi mesi si sono ancora una volta rivelate eccessivamente ottimistiche. In questo contesto, anche i comparti della filiera sembrano più orientati alla stabilizzazione dei livelli che non ad un vero e proprio recupero delle variabili produttive.