Decorative printing, il digitale porta alla customizzazione di massa

Quasi ogni cosa attorno a noi è stampata, dai tappeti ai pavimenti, dalle cravatte ai vestiti. La stampa è ovunque e quella decorativa ci circonda ogni giorno. Con questo concetto Ron Gilboa, Director Functional & Industrial Printing Services di InfoTrends, ha aperto il suo intervento al Siotec Day dello scorso 1 ottobre, incentrato sul decorative printing.

Si decora da sempre

Decorare è una delle più antiche attività umane, ha ricordato Gilboa. Già i cavernicoli usavano parte del loro tempo per dipingere sulla pietra scene di vita quotidiana. Le pareti delle ville romane di Pompei erano dipinte con decorazioni che oggi sono considerate capolavori dell’arte. Oggi continuiamo a fare cose analoghe, solo che invece dei pennelli usiamo una stampante digitale. E lo facciamo su una scala incredibilmente vasta. Il mercato del decorative printing vale qualcosa come 477 miliardi di dollari e va a interessare tanto le graphic arts quanto l’industrial printing. Spazia dagli inchiostri e dai toner a una serie di materiali che permettono specifiche lavorazioni – si pensi alle resine e ai polimeri necessari per determinate elaborazioni – fino ad arrivare alle polveri utilizzate nella stampa 3D. Anche a livello di substrati la gamma è molto ampia: ceramica, vetro, plastica, legno, tessuti, laminati,…

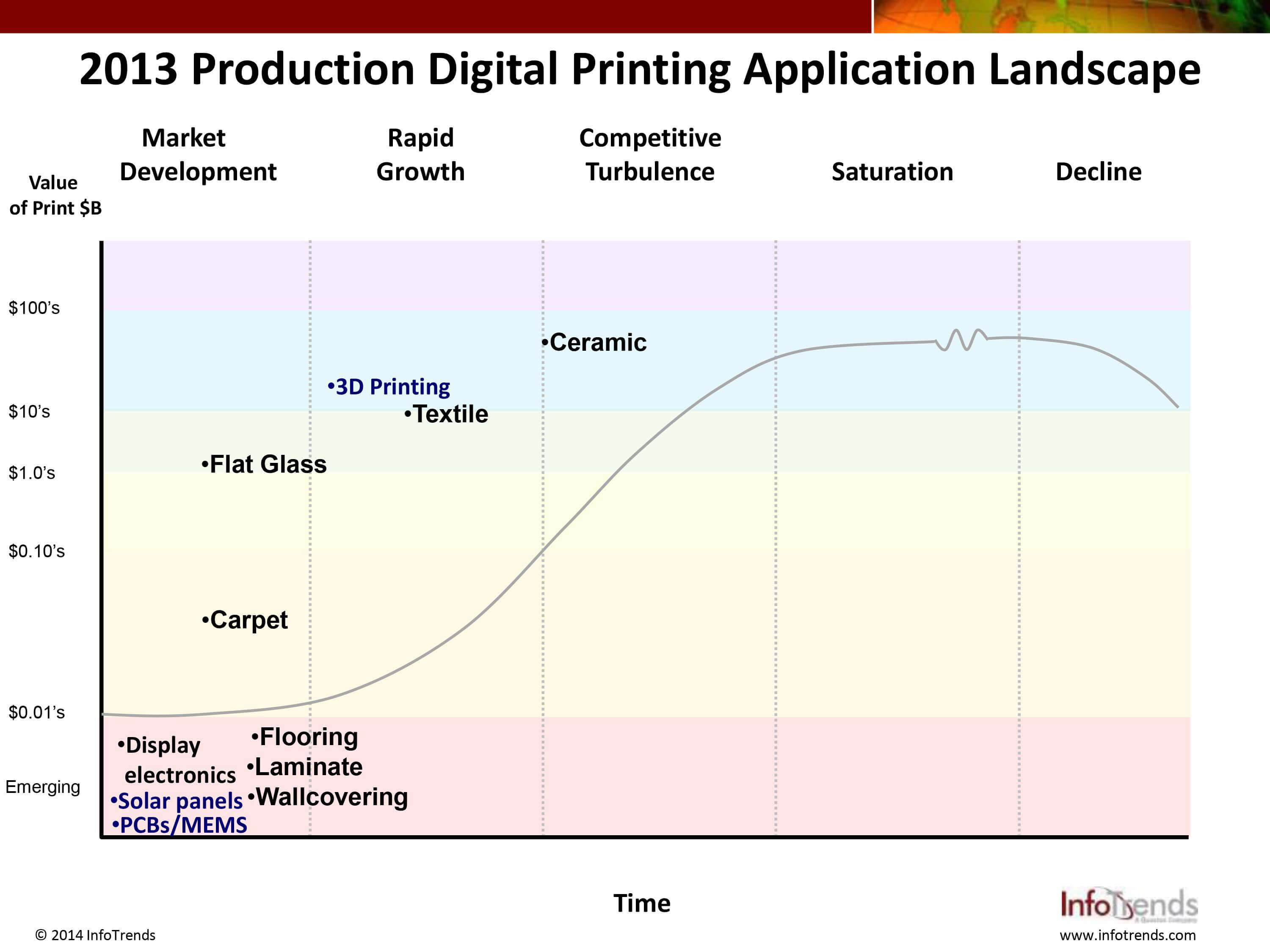

Una caratteristica che accomuna tutti questi segmenti è il posizionamento che hanno nel panorama generale della stampa. Tradizionalmente un mercato vive cinque fasi: sviluppo, forte crescita, turbolenza, saturazione, declino. La stampa su ceramica è l’unica ad essere nella terza fase (peraltro appena entrata e con ancora ampi margini di crescita). Stampa 3D e textile si pongono nella seconda fase, mentre tutto il resto (vetro piano, wallcovering, laminati, pavimenti,…) è nella prima fase. Stiamo quindi parlando di mercati ancora in fase embrionale, in cui pochi player si spartiscono lo share e dove si sta cercando di trovare una sua direzione ben precisa.

Altro dato importante che Gilboa ha sottolineato è che spesso i singoli segmenti necessitano si specifiche conoscenze e attrezzature per essere affrontati. Ad esempio, le macchine e gli inchiostri per il tessile sono particolari e non possono essere utilizzati che per quello scopo. Accanto a grandi player globali che forniscono tecnologia a più mercati è pertanto facile trovare aziende più piccole e focalizzate: pensiamo alla ceramica, dove un nome con Durst è affiancato da altri meno conosciuti come CretaPrint o KingTau; al textile, dove Konica Minolta sta accanto a Robustelli e Reggiani; o ai laminati, dove i leading player sono Dieffenbacher, Barberan o Hymmen.

L’avvento del digitale

In questo immenso mercato la stampa digitale è entrata per svariate vie, differenti a seconda del segmento. Nel textile, ad esempio, la stampa digitale ha un ruolo prevalentemente ambientale dato che consente di abbattere del 93% l’impatto ambientale – meno acqua nella macchina, meno evaporazione dall’asciugatore, meno energia per far funzionare l’asciugatore stesso, -25% in CO2, -35% in comuni energetici tanto per fornire qualche dato. Nel settore delle piastrelle, per contro, le tematiche ambientali non sono minimamente rilevanti e i benefici sono principalmente operativi. Tuttavia la riduzione delle tirature che ha interessato globalmente la stampa negli ultimi vent’anni da un alto, e la forte spinta alla customizzazione se non alla personalizzazione dall’altro, hanno fatto sì che il digitale acquisisse sempre maggiori fette di mercato nell’ambito del decorative printing, arrivando in certi casi a occupare la quasi totalità del segmento: ceramiche e piastrelle sono stampante in digitale per il 90%.

Ovviamente l’avvento del digitale è stato motore di cambiamenti e conseguenza di altri. Un tempo le tematiche ambientali non erano rilevanti per i clienti finali, mentre oggi sono sempre più importanti. Questo si riflette sui rivenditori, che devono poter dimostrare al cliente come l’intera supply chain sia sostenibile. Le migliorie tecnologiche hanno portato a una maggior automazione e all’ampliamento delle possibilità di stampa, con nuovi materiali e nuove applicazioni. Le soluzioni devono sempre più essere integrate fra loro, per garantire tempi di produzione più rapidi e maggior facilità d’utilizzo. I clienti vogliono sempre più di frequente il prodotto in tirature limitate e con tempistiche sempre più strette: non a caso si stanno diffondendo modelli di Purchase Activated Manufacturing – ovvero si lavora solo sull’ordine sicuro e già pagato, abbattendo i costi di magazzino e le spese.

Tutto questo senza contare quella customizzazione che è uno dei principali vettori chiave della stampa digitale oggi. La produzione di massa attualmente in vigore sta generando al suo interno una customizzazione/personalizzazione a livello locale che presto ribalterà i ruoli per diventare il trend dominante in un mercato della customizzazione di massa.

Functional printing

Ron Gilboa ha chiuso il suo intervento con un breve focus sul mercato del functional printing. Stiamo parlando in questo caso di un settore dal valore globale di 18 miliardi di dollari, prevalentemente localizzato in Estremo Oriente e suddiviso in quattro segmenti: stampa 3D – elettronica – display – fotovoltaico. Ancora in fase 1, questo mercato presenta tante start-up e uno scarso uso del digitale, dato che le grandi compagnie dell’elettronica ancora sfruttano i metodi tradizionali per la stampa dei circuiti. Tuttavia si tratta di un segmento dalle grandi potenzialità che, secondo le ultime analisi, raddoppierà il proprio share entro il 2020.